検索キーワード:給湯器 交換 勘定科目

給湯器交換勘定科目の考え方|費用負担・会計処理で確認すること

給湯器交換の勘定科目は、事業用・賃貸物件用なのか、自宅用なのかで扱いが変わります。一般に、元の機能を回復する交換なら修繕費として検討され、性能向上や大幅な設備更新に当たる場合は資本的支出として判断されることがあります。

ただし、税務上の判断は金額、設置状況、所有区分、過去の処理、法人か個人かで変わります。この記事では、給湯器交換費用を会計処理する前に確認したい考え方と、見積書で分けておきたい項目を整理します。

給湯器 交換 勘定科目の結論

給湯器交換の勘定科目は、元の給湯機能を維持する目的なら修繕費、能力アップや設備価値の向上を伴うなら資産計上や減価償却を検討するのが基本です。断定せず、見積書の内訳をそろえて税理士や管理会社へ確認しましょう。

- 本体の型番シール

- リモコンの表示・エラーコード

- 使用年数と症状が出始めた時期

- 本体全体・配管まわり・設置場所の写真

この検索で知りたいこと

この検索をする方は、交換費用を経費にできるか、修繕費で処理してよいか、減価償却が必要かで迷っていることが多いです。特に賃貸オーナー、法人、個人事業主では、給湯器が建物設備に関係するため判断に注意が必要です。

この記事では、ガス給湯器の支払い・会計・保険に絞って、現場確認前に押さえておきたい内容を整理します。検索語が費用、故障、補助金、部品交換、メーカー比較のどれに近いかで、確認すべき順番が変わります。

最初に確認したいこと

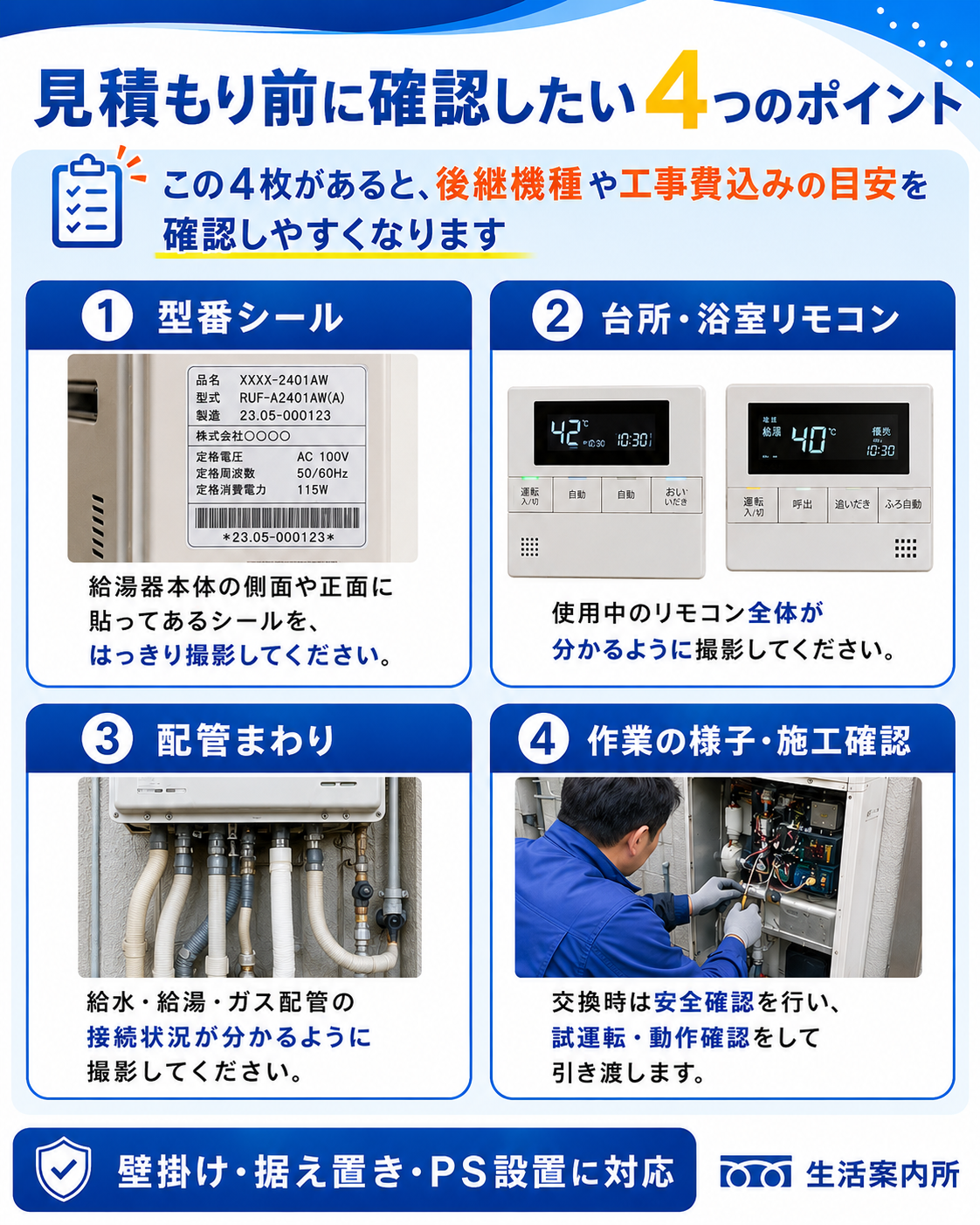

まずは現在の給湯器の型番、使用年数、設置場所、号数、リモコン表示、故障内容を確認しましょう。あわせて見積書では、本体、リモコン、基本工事、撤去処分、配管部材などが分かれているかを確認すると会計相談がしやすくなります。

問い合わせ前には、給湯器全体、型番シール、配管まわり、リモコン、設置場所の引き写真を用意しましょう。マンションのPS扉内、床暖房リモコン、浴室リモコンがある場合も撮影しておくと、工事条件と費用内訳を確認しやすくなります。

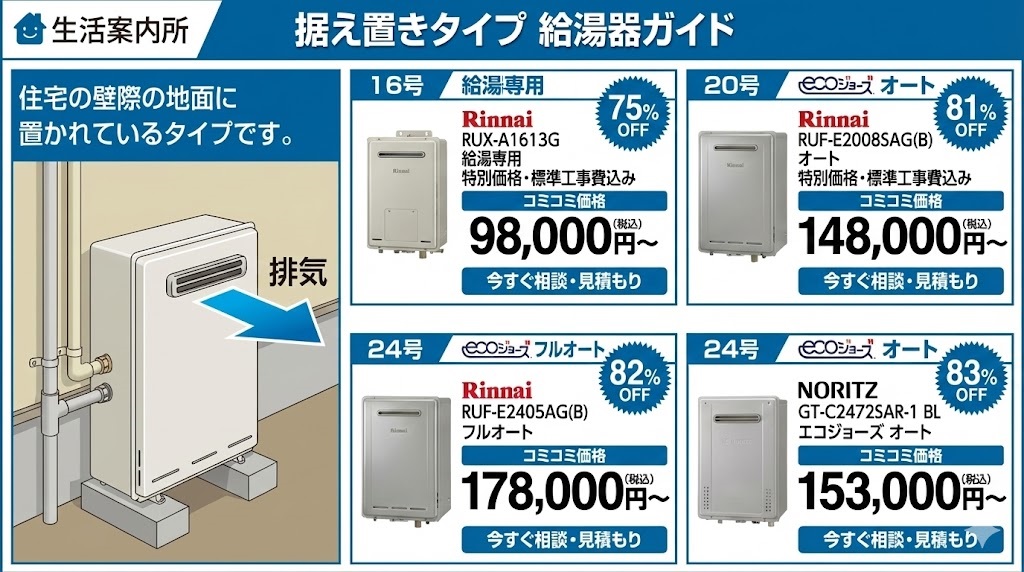

給湯器交換の工事費込み料金例

検索語が部品交換やエラー確認であっても、使用年数や部品供給状況によっては本体交換が候補になります。代表的な工事費込み料金の一例を確認しておくと、修理費と交換費を比べやすくなります。

設置タイプ別の価格表も確認できます

給湯器は、壁掛け・据え置き・マンションPS設置など、設置タイプによって工事内容が変わります。現在の設置環境に近い価格表を確認しておくと、見積もりの比較がしやすくなります。

商品画像をタップでスライド表示、拡大表示されます。

商品画像をタップでスライド表示、拡大表示されます。

商品画像をタップでスライド表示、拡大表示されます。

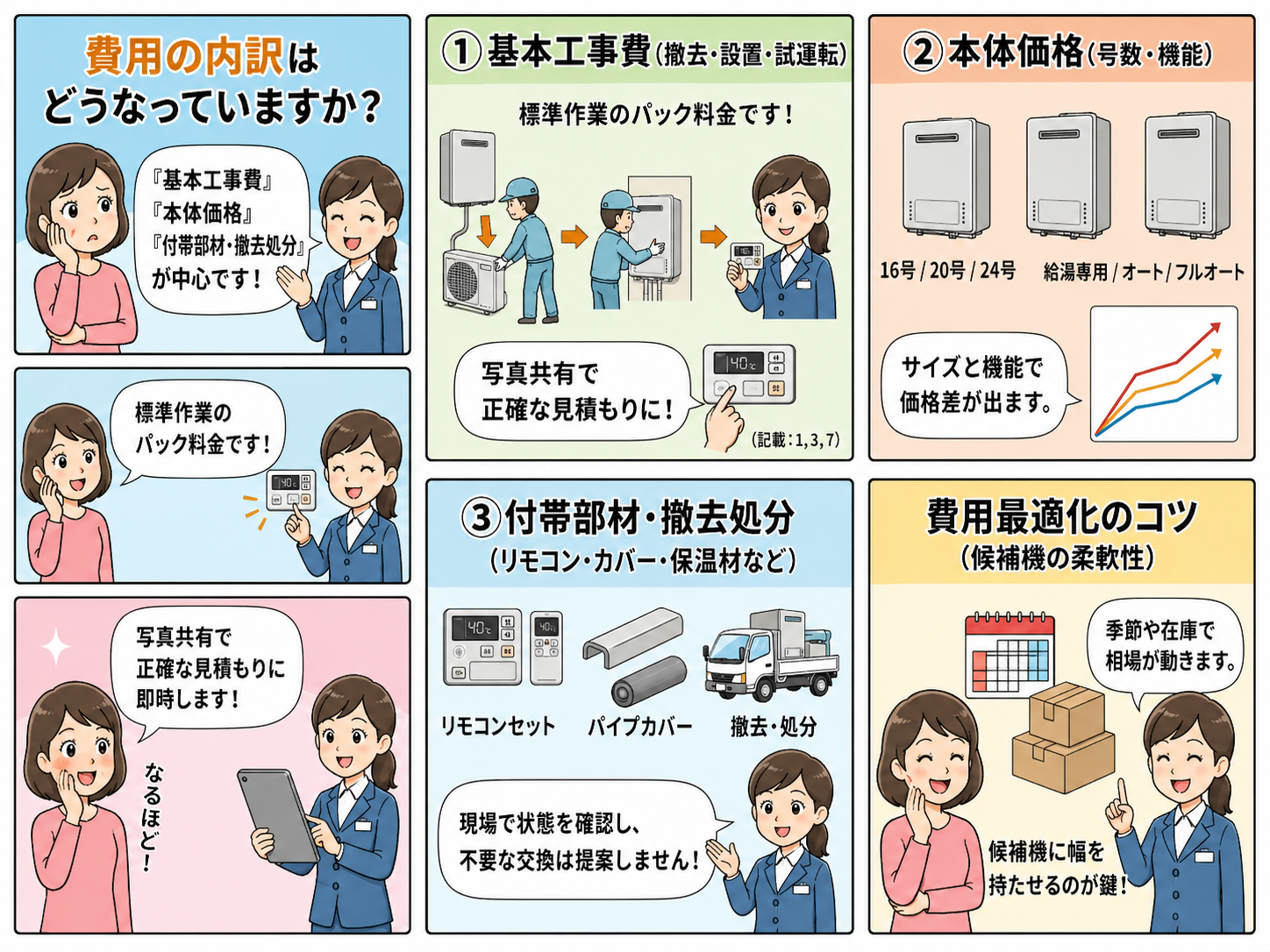

費用・見積もりで見るポイント

給湯器交換費用は、本体価格だけでなくリモコン、基本工事、既存機器の撤去処分、配管・排気部材、PS設置、床暖房や追いだき機能の有無で変わります。会計処理の前に、何にいくらかかったか分かる見積書や請求書を保管しましょう。

画像をタップで拡大・左右スライドして詳細を見ます

修理で済む場合と交換を考える場合

10年以上使用している、水漏れがある、同じエラーが再発する、熱交換器や電装部品の故障が疑われる、部品供給が終了している場合は交換検討の目安です。単なる修理か本体交換かで、勘定科目の検討資料も変わります。

自分で確認できる範囲

自分で確認できるのは、型番シール、製造年、リモコンのエラー表示、給湯器周辺の水漏れ跡、設置場所の写真程度です。ガス接続、排気、電気、水道に関わる作業は安全に関わるため、無資格での施工や分解は避けてください。

業者へ相談した方がよい状態

業者へ相談する際は、交換が必要な理由と見積書の内訳が分かる説明を受けると、税理士への確認もしやすくなります。会計上は、修繕費、資本的支出、減価償却の判断が絡むため、施工業者の説明だけでなく専門家にも確認しましょう。

注意したいこと

自宅用の給湯器交換は、通常は生活費の支出であり、事業経費とは別に考えます。賃貸物件や事業所で使う給湯器でも、全額をそのまま修繕費にできるとは限りません。税務判断は個別事情が大きいため、記録をそろえて確認しましょう。

給湯器・ボイラーまわりは、ガス・灯油・水道・電気が関わるため、無理な分解や自己判断の部品交換は避けてください。

給湯器 交換 勘定科目について相談する

給湯器交換の勘定科目は、元の機能回復か、設備価値の向上かで考え方が分かれます。修繕費で処理できる場合もありますが、資本的支出や減価償却が必要になる可能性もあるため、断定せず資料をそろえることが大切です。

交換前には型番、使用年数、故障内容、設置状況を確認し、見積書では本体・工事・部材・撤去処分の内訳を分けて把握しましょう。写真と書類を準備しておくと、工事相談と会計確認の両方が進めやすくなります。

給湯器 交換 勘定科目でよくある質問

給湯器交換は修繕費で処理できますか?

元の給湯機能を回復する目的の交換なら修繕費として検討されることがあります。ただし、能力向上や設備更新の内容によっては資本的支出の判断もあり得るため、税理士へ確認しましょう。

給湯器本体と工事費で勘定科目を分けるべきですか?

会計処理では、本体、リモコン、工事費、撤去処分、配管部材などの内訳が分かると判断しやすくなります。実際に分けるか一体で処理するかは、契約内容や税務判断により確認が必要です。

賃貸物件の給湯器交換は誰が負担しますか?

賃貸物件では、通常設備として備え付けられている給湯器は貸主側の対応になることが多いですが、契約内容や故障原因で変わる場合があります。管理会社や契約書を確認しましょう。

補助金を使った場合の会計処理はどうなりますか?

補助金は年度や制度、自治体、対象機器で条件が変わります。実施中か、対象になるか、会計上どう処理するかは公式窓口と税理士に確認し、交付決定書などを保管しましょう。

まとめ

給湯器交換の勘定科目は、元の機能回復か、設備価値の向上かで考え方が分かれます。修繕費で処理できる場合もありますが、資本的支出や減価償却が必要になる可能性もあるため、断定せず資料をそろえることが大切です。

交換前には型番、使用年数、故障内容、設置状況を確認し、見積書では本体・工事・部材・撤去処分の内訳を分けて把握しましょう。写真と書類を準備しておくと、工事相談と会計確認の両方が進めやすくなります。